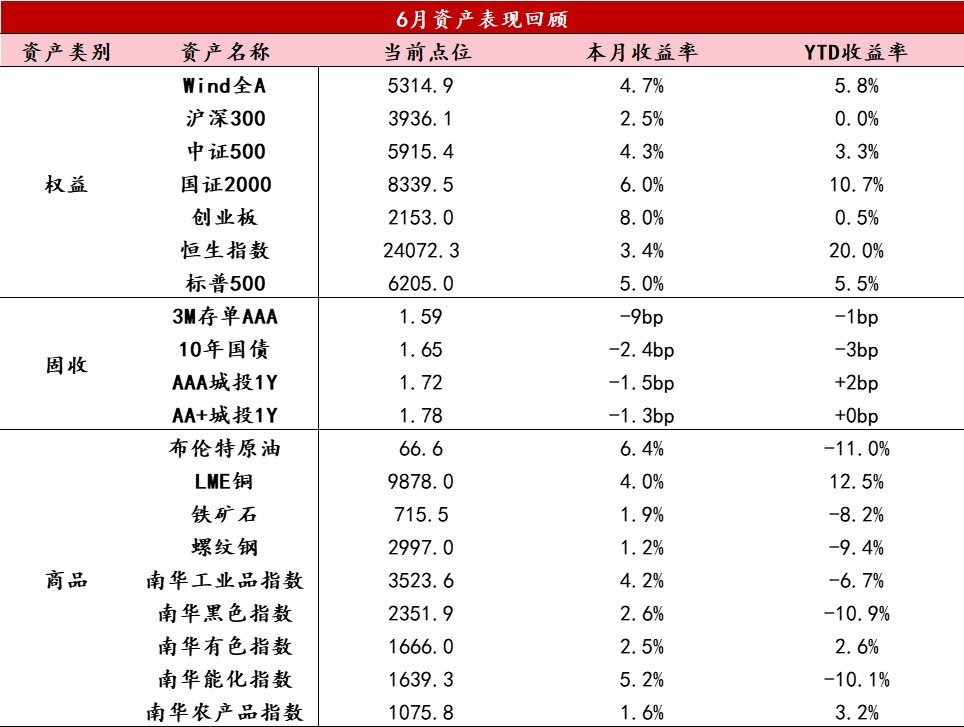

一、大类资产回顾

股票月底回顾:

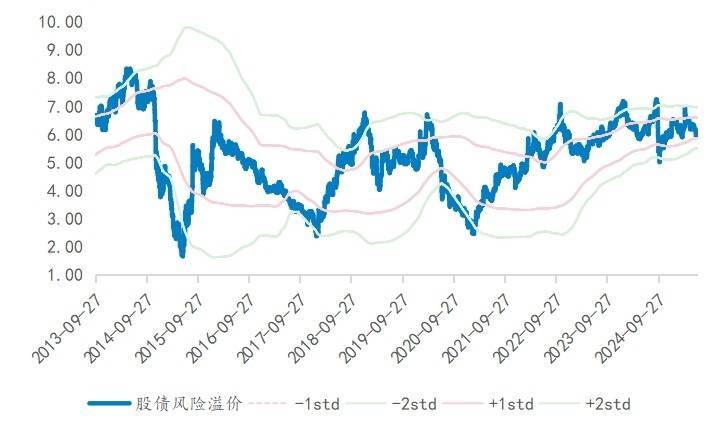

6月全球风险偏好主要围绕中东地缘局势变化、美联储降息预期升温等事件波动,关税交易淡化,市场定价“特朗普妥协”。全月来看,全球风险偏好抬升,权益市场普涨为主。A股震荡走高,万得全A全月上涨4.74%;结构上,创业板和小微盘表现占优;接近八成申万一级行业录得正收益,通信、国防军工、有色金属表现居前,稳定币板块领涨,食品饮料、美容护理、家电表现靠后。恒生指数全月录得3.36%的收益,南向资金单月净买入约734亿元;AH溢价收窄至129.94,接近近五年的低位。

债券月度回顾:

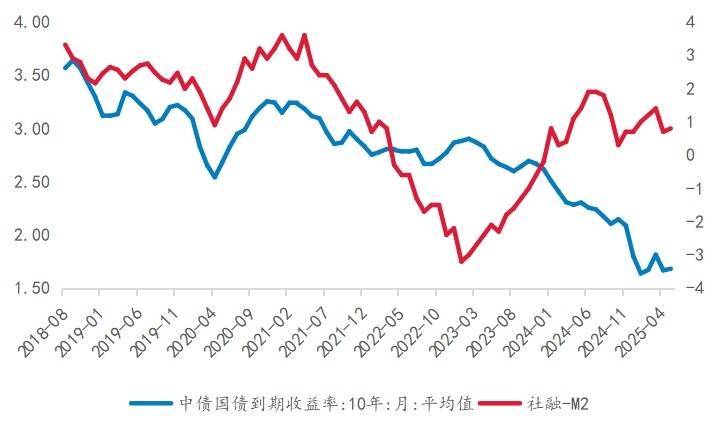

6月以来,在中美谈判、地缘局势、资金面等因素影响下,债市收益率震荡下行,短端表现更佳,曲线陡峭化。上半月,央行两度公告开展买断式逆回购呵护资金面,叠加中美谈判未超预期、以伊冲突升级,债市震荡走强;进入中下旬,受买断式逆回购落地、央行重启买债预期落空、市场预期监管窗口指导等多空因素影响,收益率延续震荡、略微下行;月末,央行加力呵护流动性,但受资金跨季、止盈情绪、股债跷跷板等因素压制,债市震荡走弱。全月来看,10年期国债收益率下行约2.4BP至1.65%。

商品月度回顾:

6月大宗商品市场整体震荡上行。贵金属高位震荡,国际黄金现货月末收于3312.12美元/盎司,较上月上涨0.70%;国内黄金现货收于764.43元/克,较上月下跌0.57%。有色板块表现偏强,伦铜收于9878美元/吨,月涨幅4.01%;沪铜收于79870元/吨,月涨幅2.93%。原油市场先涨后跌、多数上行,布伦特原油收于66.63美元/桶,月涨幅6.42%;上期所原油收于496.70元/桶,月涨幅10.90%。黑色板块小幅波动,上期所螺纹钢收于2997元/吨,月涨幅1.22%;大商所铁矿石收于715.50元/吨,月涨幅1.92%。农产品板块温和上行,大商所大豆收于3611元/吨,月涨幅1.46%;大商所玉米收于2378元/吨,月涨幅1.80%。

数据来源:Wind资讯

二、宏观经济表现

经济表现:

5月经济整体韧性较强,其中生产维持高增、边际放缓,消费大超预期,地产投资降幅扩大。

生产端,5月工业增加值同比增速从4月的6.1%小幅回落至5.8%,其中运输设备、电气机械、纺织等外需相关行业增速回落幅度较大,汽车行业明显改善,增速提升2.4个百分点。5月工业产销率为95.9%,同比下降0.8个百分点,环比提升0.1个百分点。

投资端,1-5月固定资产投资同比增长3.7%,其中5月当月同比增速为2.9%,较4月的3.6%进一步回落。5月制造业、基建和房地产投资的当月同比增速分别为7.8%、9.3%和-12.0%,较4月分别回落0.4、0.3、0.7个百分点。

消费端,5月社会消费品零售总额同比增速从4月的5.1%大幅回升至6.4%,内需超预期提振或与五一假期出行活跃、“以旧换新”政策、“618”购物节提前等因素有关,但持续性有待观察。

往后看,外部环境面临较大不确定性,内需及物价回升基础尚不牢固,经济增长动能有待政策进一步夯实。

数据来源:国家统计局、Wind资讯

宏观政策:

6月19日,央行、国家发改委、财政部等六部门联合印发《关于金融支持提振和扩大消费的指导意见》(以下简称《意见》),从支持增强消费能力、扩大消费领域金融供给、挖掘释放居民消费潜力、促进提升消费供给效能、优化消费环境和政策支撑保障等六个方面提出19项重点举措。《意见》指出,要夯实宏观经济金融基础,支持居民就业增收,优化保险保障,积极培育消费需求。强化结构性货币政策工具激励,加大对服务消费重点领域信贷支持,发展债券、股权等多元化融资渠道。聚焦消费重点领域加大金融支持,结合消费场景和特点创新金融产品,持续推动消费领域金融服务提质增效。

整体来看,《意见》引导金融机构从供给和需求两端提振消费,以供给端支持为主。需求端提出“支持增强消费能力,培育消费需求”,具有一定针对性,但仍需更多具体措施配合,关注后续服务消费等领域政策动向。

数据来源:Wind资讯

三、资产配置分析及展望

股票市场:

6月市场风险偏好修复、交投活跃,两市日均成交小幅放量约1200亿至1.32万亿。各类主体交易行为有所分化,A股融资余额小幅回升至1.8万亿上方,但仍低于今年3月高点1.9万亿水平;权益型基金发行规模约422亿元,较上月增加21%;上市公司重要股东净减持规模扩大;股票型ETF份额月环比继续减少。基本面上,6月制造业PMI为49.7%,连续两个月回升,其中装备制造业、高技术制造业和消费品行业PMI连续两个月位于扩张区间,主要系出口订单增加及“以旧换新”补贴带动;主要原材料购进价格指数和出厂价格指数分别为48.4%和46.2%,环比均上升1.5个百分点,结束了连续3个月的环比下降势头。

6月下旬多重利好推动下,市场放量上行,上证指数突破3400点重要关口;风险偏好带动下,小盘成长占优,但轮动速度较快。7月初出炉的美国6月非农数据超预期,预计全球降息交易暂歇,叠加关税豁免大限将至,不确定性扰动或上升。A股市场延续震荡上行趋势,但未看到推动指数向上突破的中线资金入场信号,量化为主要增量资金,预计场内仍是轮动行情。港股市场短期负面影响偏多,波动或将大于A股,回调即是加仓机会。中期等待引导市场整体“risk-on”的催化,持续关注两条主线:一是全球份额有望提升的先进科技(国防军工、创新药等),逢调整布局;二是红利类资产(公用事业、部分周期标的、银行等)。

数据来源:Wind资讯

债券市场:

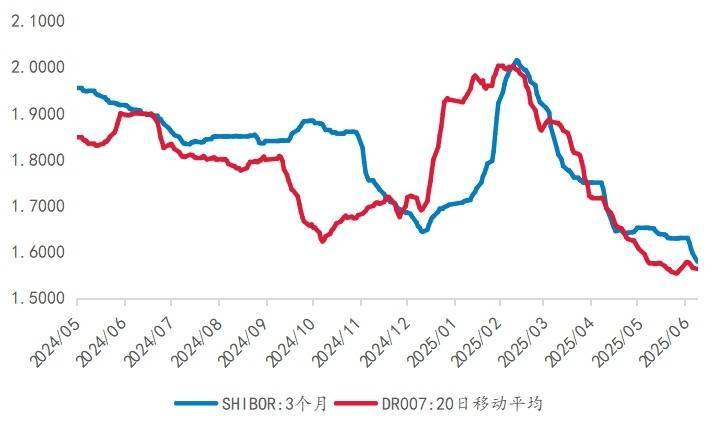

短期来看,债市将维持震荡偏强走势。一方面,从6月PMI数据看,国内经济延续弱复苏态势,但经济内生动能尚不稳固,内需仍待提振,同时地产高频数据走弱,抢出口效应减退后,出口可能下滑,7月资金面和资金价格在央行的呵护下料将保持平稳,基本面和流动性对债市仍有支撑。近期特朗普关税政策对市场的扰动有所减弱,但未来关税谈判仍然存在不确定性,避险资产仍有配置价值,同时债券市场“资产荒”的局面未得到明显缓解,市场对债券的配置需求较强。另一方面,国内稳增长政策、经济数据、机构行为、央行操作和风险偏好变化可能成为影响债市的关键因素,汇率压力、关税博弈和中美关系也可能会对市场形成扰动,后续债市走向仍然面临较多不确定性。

策略方面,短期内组合可以保持中等久期,但需要根据市场情况灵活应对。以中短期信用债作为底仓,获取相对确定的票息收益,同时通过中长端利率债获取资本利得收益。目前收益率仍处于历史低点附近,在不确定性增加且市场波动较大时,应注意控制交易节奏。利率债仓位需根据市场情况灵活调整,后续关注6月经济金融数据、政策、资金面的变化,在市场发生不利变化时及时调整组合久期。

数据来源:Wind资讯

量化多头/市场中性/CTA策略/大宗商品

(1)量化多头

6月A股市场成交放量至1.2万亿以上,波动率仍处于低位,超额水平偏高,中低频表现优于高频。20日波动率有所反弹,但月均值仍处于20%以下的位置;个股平均波动率位于2.5%的位置,与上月相差不大;个股普遍跑赢市场主流指数,全市场跑赢沪深300的股票数量占比为60%,全市场跑赢中证500指数的股票数量占比在50%附近,跑赢中证1000指数的股票数量比例则约为43%,其中跑赢500和1000指数的比例较上月显著下降。成交结构上,小盘成交保持高位,沪深300成交占比自低位上行。Barra因子表现上,风格因子中表现最好的为市场联动因子、贝塔因子和流动性因子,分别上涨3.84%、1.63%和0.51%。表现最差的是残余波动率因子、非线性市值因子和规模因子,分别下跌1.08%、0.88%和0.83%。

展望7月,受“国家队”等多方力量呵护,市场仍将呈现较强韧性,但外部不确定性并未完全解除,Beta端大概率维持“向上承压,下有支撑”的震荡格局;Alpha端,交投活跃仍将带来较好的超额环境,考虑到指数已经来到前期高位区间,不排除后续波动率放大,此外7月财报季市场或从主题交易走向基本面数据交易,基本面因子占比高的量化管理人有望表现占优。整体来看,指增和量选策略仍具较高性价比,但微盘股指数5月中旬以来连创历史新高,拥挤度已升至高位,需警惕在小盘风格上过度暴露的管理人。

(2)市场中性

风格因子上,大部分因子表现较差,仅Beta因子、动量因子、流动性因子及盈利预期因子录得正收益,其余因子均月度负收益。月度基差方面,IC、IM、IF和IH整体均有所收敛,截至2025年6月30日,IH下季合约贴水率1.72%,IF下季合约贴水率约4.34%,IC下季年化贴水率约9.52%,IM下季年化贴水率约12.79%。

市场中性策略产品6月平均收益约0.15%,受空头端基差收敛影响,大部分中性产品有所回撤,6月20日当周300、500、1000中性被基差拖累的净值中位数分别为-0.13%、-0.60%、-0.98%。基差收敛带来了场外投资者的进场机会,但当中性产品开始新一轮建仓后,基差又会走扩,因此建议选择有基差管理的产品进行配置,当前配置需降低收益预期。

(3)CTA策略

CTA因子表现分化,短期时间序列动量、短期截面动量、截面动量、基差动量、流动性因子、偏度因子、基差因子、持仓变化因子、Beta因子录得正收益,其余因子均为负收益。

CTA策略产品6月平均收益约-0.03%,6月中上旬市场趋势度较好,管理人多加仓,6月下旬行情反转,趋势度断崖下跌,导致已有仓位亏损。“反内卷”政策有望带动市场情绪上涨,需要观察需求端是否同步契合。

(4)大宗商品

6月大宗商品市场整体震荡上行,南华商品指数月涨幅4.03%。贵金属板块,月初中美关系再现波折,特朗普指控中国违反日内瓦协议,并收紧中国留学生签证政策,随后两国领导人通话意外释放积极信号,缓和了紧张氛围,同期美国经济数据喜忧参半,非农就业表现坚韧,推动金价一度冲高后回落。进入中下旬,伊以冲突爆发,引发市场避险情绪飙升,金价受此提振快速上扬,突破3400美元/盎司关口,伊朗威胁封锁霍尔木兹海峡导致油价暴涨,但金价反应相对有限,伊以停火后市场避险需求迅速消退,金价随之持续回落。原油市场主要受地缘冲突主导,6月中旬,中东地缘政治风险陡然加剧,叠加OPEC+实际增产规模低于预期以及欧美夏季出行旺季提振需求前景,三重因素共同推动原油价格飙升,单周暴涨逾18%。进入下旬,随着伊朗与以色列达成停火,市场避险情绪显著降温,地缘风险溢价迅速回吐,油价单日内重挫超12%,基本回吐本轮冲突引发的全部涨幅。铜价本月基本也受宏观事件主导,中美领导人对话释放积极信号,助推铜价震荡上行,地缘冲突的加剧和缓和,使得铜价先跌后涨。黑色板块小幅反弹,低位震荡,当前供需偏弱,基本面数据偏中性,没有明显变化,减产政策预期带动供给端形成支撑。

展望后市,当前美国类滞胀风险抬升与财政前景恶化,持续削弱美元信用基础,叠加全球央行购金趋势延续,长期来看依旧利好黄金,短期则需重点关注关税政策调整、地缘政治局势演变及美联储降息路径等潜在扰动因素,若无重大突发事件,预计金价将维持震荡调整格局。OPEC+产量小幅回升,希望通过增产来提升市场份额,原油市场供应弹性显现将压制价格,需求复苏动能依然不足,而地缘局势升级可能引发的价格冲击或偏短期脉冲式,因此在供给过剩与需求疲软的基本面拖累下,预计油价运行中枢将逐步下移。黑色板块在房地产下行周期下,需求驱动价格持续下行,宏观政策有利好预期,但仍需观察落地效果,钢矿价格预计延续低位震荡。

大类资产配置展望:

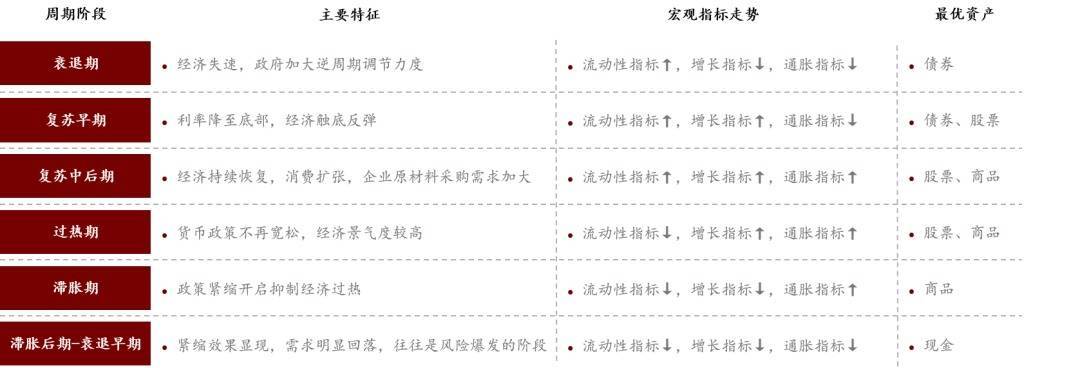

(1)周期状态与资产配置

从增长-通胀来看,当前处于复苏早期阶段,关税冲突阶段性缓和下,出口增速放缓、仍有韧性,同时内需和物价延续偏弱,亟待增量政策支持。得益于一揽子金融政策落地,叠加关税战阶段性缓和及抢出口效应,6月制造业PMI延续回升,但仍位于荣枯线以下,内需不足、预期不稳的问题依然较为突出。6月CPI同比上升0.1%,由负转正,核心CPI同比涨幅扩大至0.7%,表明居民消费需求总体偏弱、温和回升;PPI同比跌幅走阔至3.6%,表明工业品供需失衡局面难解,价格持续承压。

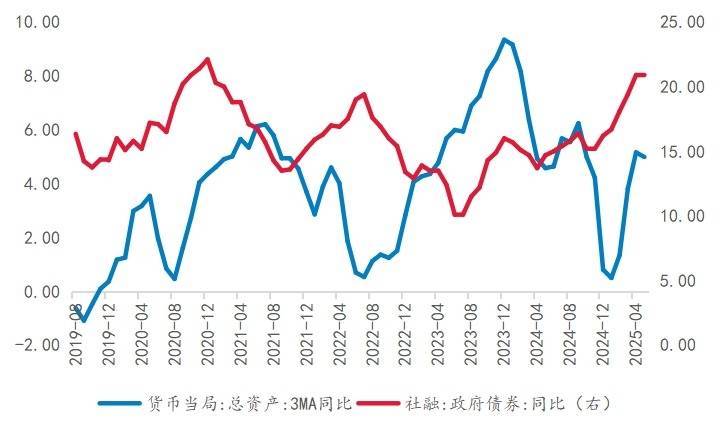

从货币-信用来看,当前进入阶段性的宽货币、信用弱企稳的状态,一揽子金融政策有助稳定市场预期,但信用的持续改善仍需财政配合。货币方面,5月7日央行推出十项政策措施,年内首次降准降息落地,多项结构性货币政策精准支持实体经济和楼市股市,政策力度较大,覆盖面广,有利于降低实体经济融资成本,提振企业投资和居民消费的信心。信用方面,随着一揽子金融政策落地,5月居民中长期信贷需求有所改善,但短期信贷仍偏谨慎;企业短贷同比多增,中长期贷款同比少增,整体信贷需求仍然偏弱,后续信用改善有赖财政进一步加码。

综合来看,周期状态总体对应于复苏早期阶段,相应资产表现排序为:债券、股票>商品。如果后续能够出台较大力度的财政刺激政策,并观察到实际政策效果显现,那么周期状态有望逐渐向复苏中期过渡,相应资产表现排序为:股票、商品>债券。

数据来源:五矿信托产品及资产配置部

(2)月度主观评分与资产配置展望

数据来源:五矿信托产品及资产配置部

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

启远网提示:文章来自网络,不代表本站观点。